A maneira como você envia e recebe dinheiro está prestes a mudar mais uma vez.

O Banco Central (BC) anunciou em agosto de 2019 a implantação do Sistema Pagamentos Instantâneos (SPI), um novo tipo de transação que deve substituir as transações de pagamento em papel moeda e com cartões de débito bem como as transferências interbancárias (TED e DOC). Esta nova transação, que estará disponível para pessoas físicas, jurídicas e órgãos do governo, será feita em alguns segundos, 24 horas por dia, todos os dias da semana.

Para não ser pego de surpresa, é bom ficar antenado com o que essa nova tecnologia vai agregar ao nosso dia a dia.

Entenda como vai funcionar o Sistema Pagamentos Instantâneos neste post.

Boa leitura!

Na visão do BC, a criação de um ecossistema eficiente, competitivo, seguro, inclusivo e abrangente proporcionará uma melhor jornada do usuário na realização de pagamentos, com eficiência e baixo custo.

Hoje, transferências interbancárias são realizadas no mesmo dia, desde que em dias úteis e no intervalo de horário definido pelos bancos. O custo por cada transação é definido por cada Instituição ou está inclusa em um pacote de serviços disponibilizado ao cliente.

Com a chegada dos pagamentos instantâneos, o Banco Central espera que o custo desse tipo de operação (TED e DOC) seja reduzido para a população. A economia também deve acontecer para as empresas que recebem as transferências, como lojistas. Essa nova modalidade de pagamentos permitirá que um pequeno comerciante receba os pagamentos sem precisar contratar serviços das “maquininhas” de cartão, salvo nas situações em que ele desejar trabalhar com cartão de crédito, serviço não coberto pela nova modalidade de pagamentos criada.

Após a implantação do SPI, o comerciante poderá gerar um código de identificação em formato QR Code, que será utilizado para direcionar o pagamento do cliente. No QR Code estarão inseridas todas as informações necessárias para que o pagamento seja realizado instantaneamente, sem a necessidade de informar nenhum tipo de dado do destinatário. Esse QR Code pode ser fixo, com dados do estabelecimento que receberá o pagamento ou pode ser gerado a cada transação, já com valor e outras informações da venda.

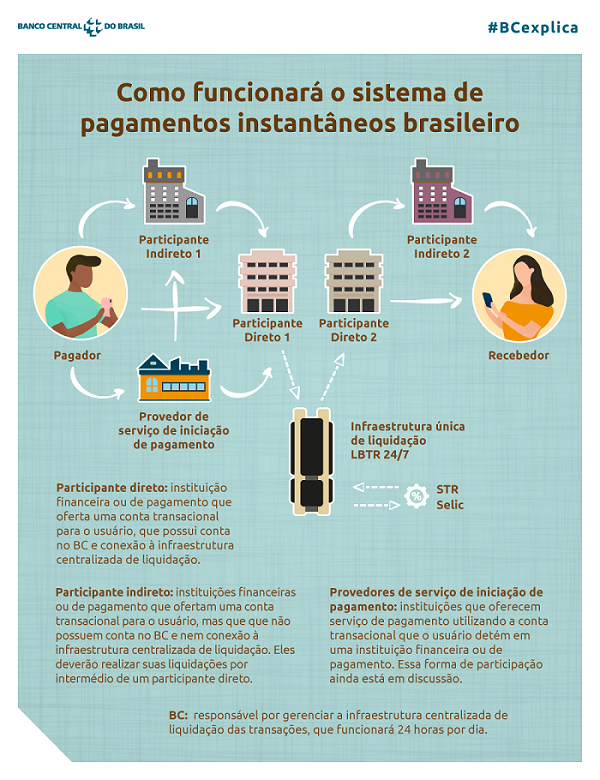

Para utilizar o pagamento instantâneo, o recebedor do pagamento deverá ter um dispositivo (tipicamente um smartphone) para geração de um QR Code, uma conta em um Prestador de Serviços de Pagamento (PSP) e o aplicativo desse PSP. O pagador escaneia o código gerado para depois autorizar a transação no smartphone, usando os mecanismos de segurança (biometria, senha, tokens, etc) definidos pela sua instituição que também é um PSP. Podem ser PSP os bancos comerciais e instituições de pagamento como as diversas fintechs que estão surgindo no mercado.

Apesar da ideia do smartphone ser a primeira que vem à mente no Sistema Pagamentos Instantâneos, a nova modalidade também prevê o pagamento por meio do envio de links. Ao invés do recebedor gerar um QR Code que será lido pelo pagador, os dados que seriam gerados no QR Code são gerados no servidor de sua PSP, e então, é gerado um link para acesso. O pagador acessa o link pelo aplicativo de seu PSP e obtém os dados assim como o faria com a leitura do QR Code. Também será possível que o pagador informe manualmente os dados do recebedor.

Tanto o QR Code como o link gerado possuem mecanismos de criptografia e assinatura digital com certificados que garantem total segurança às operações.

A base de dados será desenvolvida e administrada pelo próprio BC, o que permitirá a realização de pagamentos de maneira intuitiva e simplificada. A adesão ao novo sistema não será automática. Os clientes farão a adesão ao novo sistema em suas instituições.

Na adesão, o cliente poderá informar “apelidos” para as contas. Esses apelidos são restritos inicialmente ao e-mail, número do telefone celular e CPF/CNPJ do cliente. A relação entre o apelido e a conta ficará nessa base de dados centralizada no Banco Central. O apelido só poderá estar associado a uma conta do cliente e pode-se associar os três apelidos à mesma conta. Em transações onde o pagador informa manualmente os dados do recebedor, ele poderá digitar apenas o apelido que o sistema fará o vínculo automaticamente com a conta a ser creditada.

Em dezembro de 2019, por meio do Comunicado 32.927, o BC divulgou os requisitos fundamentais do ecossistema de pagamentos instantâneos. Este foi o ponto de partida para o início do processo de implantação, com o estabelecimento da política institucional para o desenvolvimento do ecossistema.

Segundo o Banco Central, ele deve ser geral e o mais simples possível. Os pagamentos suportados poderão ser de pequeno, médio e altos valores nas mais diferentes relações, como entre pessoas; entre pessoa e empresa; entre empresas; entre pessoa e governo; e entre empresa e governo.

Este tipo de pagamento já vem sendo utilizado em vários lugares do mundo, como na Coréia do Sul, Inglaterra, México e China, este último por meio dos aplicativos AliPay e WeChat Pay.

No Brasil, a plataforma de pagamento instantâneo se chamará PIX, marca criada pelo Banco Central, lançada em fevereiro de 2020. A expectativa é que a tecnologia comece a ser testada em fevereiro e implantada em novembro de 2020.